Rok 2015 priniesol zmeny aj do stavebníctva. Od 1. januára 2016 vstúpil do platnosti tzv. tuzemský prenos daňovej povinnosti pri dodaní stavebných prác. Táto novinka, upravená v § 69 ods. 12 písm. j) novely zákona č. 268/2015 Z. z., reagovala na problémy s platobnou neschopnosťou veľkých stavebných firiem a následné štrajky ich dodávateľov. Vláda navrhla toto opatrenie s cieľom pomôcť malým a stredným podnikom, dodávateľom stavebných prác, aby neboli poškodzovaní neplatiacimi odberateľmi.

Prenos daňovej povinnosti znamená, že zodpovednosť za odvedenie dane z pridanej hodnoty (DPH) sa presúva z dodávateľa na odberateľa. V praxi to funguje tak, že poskytovateľ stavebných prác, ktorý je platiteľom DPH, fakturuje svoje služby bez DPH. Odberateľ - platiteľ DPH - je potom povinný túto daň sám priznať a odviesť štátu, tzv. samozdanenie.

Tento režim sa neuplatňuje v prípade, ak sú stavebné práce dodávané neplatiteľovi DPH alebo občanovi. Dôležité je, aby dodávateľ aj odberateľ boli platiteľmi dane v tuzemsku.

Ako postupovať pri fakturácii

Vystavená faktúra musí spĺňať všetky náležitosti podľa § 74 zákona o DPH. Ak sú dodávateľ aj odberateľ platiteľmi dane, dodávateľ vystaví faktúru bez DPH. V účtovných programoch to zvyčajne znamená nastavenie sadzby DPH na „0“ a označenie riadku DPH ako „O“.

Na faktúre musí byť uvedená slovná informácia: „prenesenie daňovej povinnosti“. Takáto faktúra nebude vstupovať do kontrolného výkazu ani do výkazu DPH dodávateľa.

Povinnosti odberateľa

Odberateľ, ktorý je platiteľom DPH a dostane faktúru za stavebné práce s prenesenou daňovou povinnosťou, sa stáva osobou povinnou platiť daň, pretože je príjemcom stavebných prác. Tento odberateľ si uplatní tzv. samozdanenie.

V účtovnom programe je potrebné zvoliť typ dokladu: Faktúra - §69 ods. 2, 9-12. Do príslušného riadku (napr. riadok 09) sa uvedie suma vo výške základu faktúry a do ďalšieho riadku (napr. riadok 10) sa uvedie vypočítaná výška DPH. Následne má odberateľ právo na odpočet uplatnenej DPH, ktorú uvedie na riadku 21.

Špecifické prípady a legislatíva

Prenos daňovej povinnosti sa vzťahuje na vybrané dodávky tovarov a služieb medzi dvoma platiteľmi dane. Okrem stavebných prác sem patria napríklad dodanie kovového odpadu a šrotu, dodanie nehnuteľnosti, emisné kvóty, poľnohospodárske plodiny a tovary ako železo a oceľ.

Finančné riaditeľstvo v januári 2017 vydalo metodický pokyn k prenosu daňovej povinnosti pri dodaní stavebných prác podľa § 69 ods. 12 písm. j) zákona č. 222/2004 Z. z. Toto opatrenie je zavedené v zmysle článku 199 ods. 1 písm. a) smernice Rady 2006/112/ES, ktorá umožňuje členským štátom EÚ stanoviť, že osobou povinnou platiť daň pri poskytovaní stavebných prác je príjemca plnenia.

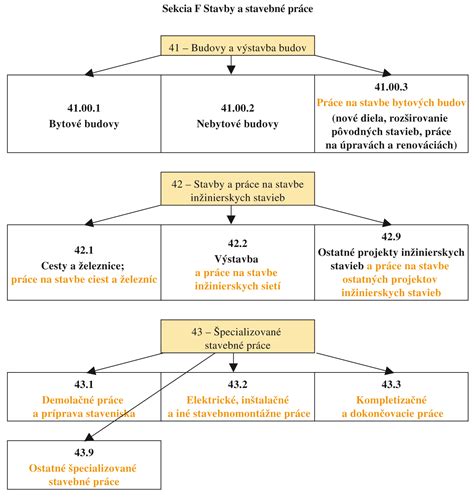

Pri dodaní stavebných prác, ktoré patria do sekcie F klasifikácie CPA (Štatistická klasifikácia produktov podľa činností), sa miesto dodania stanovuje podľa osobitného pravidla v § 16 ods. 1 ZDPH, teda podľa miesta, kde sa nehnuteľnosť nachádza, ak je vzťah medzi prácou a nehnuteľnosťou dostatočne úzky a priamy.

Príklad z praxe

Firma sa zaoberá nákupom a predajom betonárskej ocele. Ak firma predáva betonársku oceľ v nezmenenom stave tuzemskému platiteľovi DPH a základ dane presiahne 5 000 EUR, ide o prenos daňovej povinnosti. V prípade, ak je oceľ spracovaná (nastrihaná, ohýbaná podľa výkresov), ide už o predaj vlastných výrobkov a tiež o dodanie kovov podliehajúce prenosu daňovej povinnosti pri splnení uvedených podmienok.

Pre správne pochopenie a aplikáciu pravidiel prenosu daňovej povinnosti je nevyhnutné sledovať aktuálnu legislatívu a metodické pokyny daňových orgánov.

tags: #rura #konstrukcna #prenesenie #danovej #povinnosti